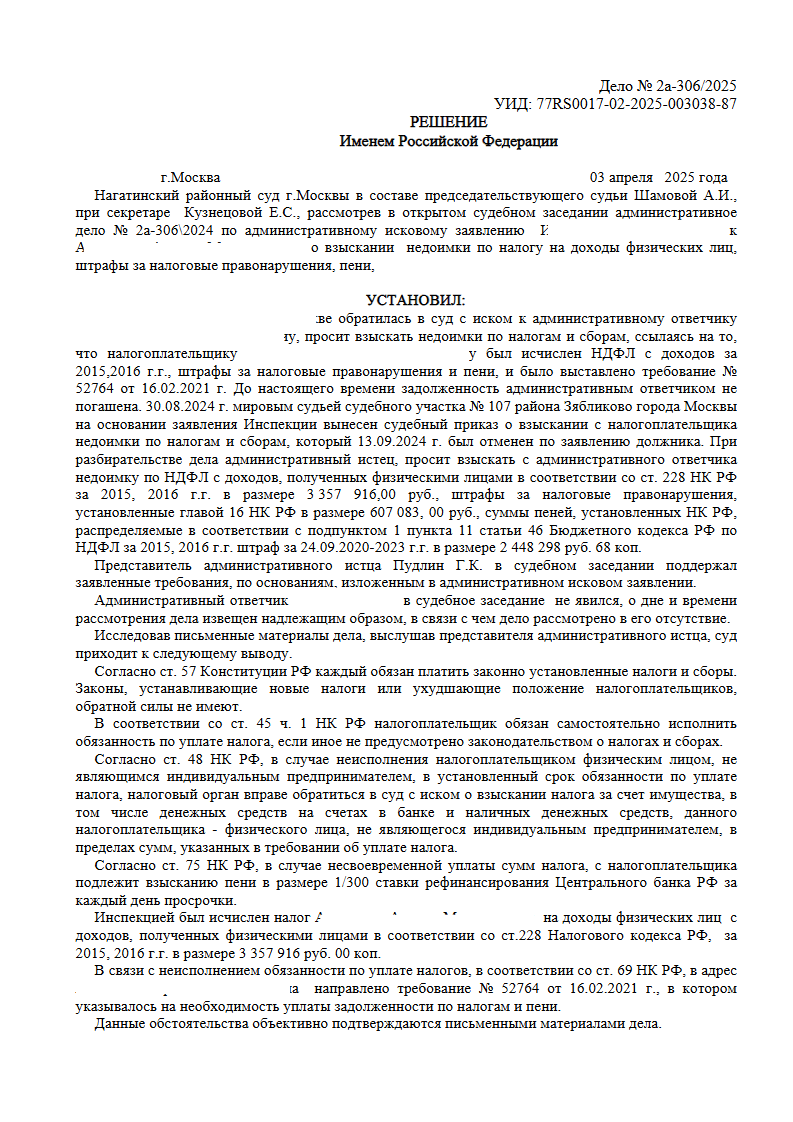

Отказ налоговой в иске на 6,4 миллиона: пропущен срок давности

Ситуация

ИФНС обратилась в суд с требованием взыскать с доверителя:

• Недоимку по НДФЛ за 2015-2016 годы: 3 357 916 рублей

• Штрафы: 607 083 рубля

• Пени: 2 448 298 рублей

Налоговая ссылалась на требование от 16.02.2021, которое не было исполнено. Сначала получила судебный приказ (30.08.2024), но доверитель подал на него возражения. Судебный приказ отменили 13.09.2024. После этого налоговая подала иск.

Правовая позиция

Мы не оспаривали факт наличия задолженности. Сосредоточились на процессуальном вопросе – сроке обращения в суд.

По п. 3 ст. 48 НК РФ налоговый орган может обратиться с иском не позднее шести месяцев со дня отмены судебного приказа.

Но есть общее правило: требование не должно выходить за пределы трехлетней давности. Требование налоговой от 16.02.2021, а иск подан только в 2025 году - спустя почти 4 года.

Указали суду на пропуск срока давности и попросили отказать.

В результате

Нагатинский районный суд г. Москвы согласился с нашей позицией.

В удовлетворении требований ИФНС отказано в полном объеме в связи с пропуском трехлетнего срока подачи иска.

Доверитель освобожден от уплаты 6,4 миллиона рублей. Своевременное обжалование судебного приказа и выявление пропуска срока давности позволили полностью защититься от претензий налогового органа.

Читать полностью